新三板退市三年后,活力集团控股有限公司(以下简称“活力集团”)于近日向港交所递交了上市苦求,再次冲击IPO。 在民航、旅游业复苏之下,手捏“航空管家”“高铁管家”两大出行平台的活力集团扫尾功绩扭亏为盈,但盈利武艺的不踏实性、收入开首的单一皆为这家冲击港股IPO的公司蒙上了一层迷雾。 新三板除牌后不久也裁撤了A股上市苦求 定位概述出行平台的活力集团,历史可回首至2009年,那时活力集团主要谋划公司主体为活力天汇,同庚,该公司推出了首款为搭客提供及时航班动态信息的迁移诈欺“航班管家”;2012年、

新三板退市三年后,活力集团控股有限公司(以下简称“活力集团”)于近日向港交所递交了上市苦求,再次冲击IPO。

在民航、旅游业复苏之下,手捏“航空管家”“高铁管家”两大出行平台的活力集团扫尾功绩扭亏为盈,但盈利武艺的不踏实性、收入开首的单一皆为这家冲击港股IPO的公司蒙上了一层迷雾。

新三板除牌后不久也裁撤了A股上市苦求

定位概述出行平台的活力集团,历史可回首至2009年,那时活力集团主要谋划公司主体为活力天汇,同庚,该公司推出了首款为搭客提供及时航班动态信息的迁移诈欺“航班管家”;2012年、2015年,活力集团又先后推出了提供列车动态资讯及订票处事的“高铁管家”、将网约车接送处事与交通票务相集中的“伙力专车”。

闭幕2024年6月30日,活力集团统共平台的注册用户累计杰出1.74亿东说念主,业务障翳机票及火车票预订、住宿预订、网约车处事、企业旅行搞定处事等。

这次赴港上市并非活力集团初度谋求上市。早在2017年9月,活力集团就以活力天汇为主体在新三板挂牌。跟着活力天汇的接续增长及狡计进击领有往常投资者基础的老本阛阓,活力天汇于2019年5月还向深交所提交了上市换取备案。

2020年12月30日,活力天汇董事会决定从头三板除牌;2021年2月18日,活力天汇闲散从头三板除牌。对于除牌的原因,活力天汇那时给出的解说是,新三板的买卖活动、股份流动性及品牌著名度无法稳健公司的预期。在2021年7月决定不再陆续进行A股上市苦求时,活力天汇暗示,基于公司的长期业务发展方案及进一步拓展的融资需求,觉得香港联交所是更为合适的上市选择。

除上述原因外,新京报贝壳财经记者还隆重到,在决定新三板除牌往日的5月,普华永说念中天管帐师事务所出具的一份《对于深圳市活力天汇科技股份有限公司2018年度紧要管帐纰缪矫正的专项敷陈》指出其2018年的财务敷陈存在紧要管帐纰缪。矫正后,活力天汇2018年的净利润由352万元变为-344万元。

盈利波动大,收入结构单一

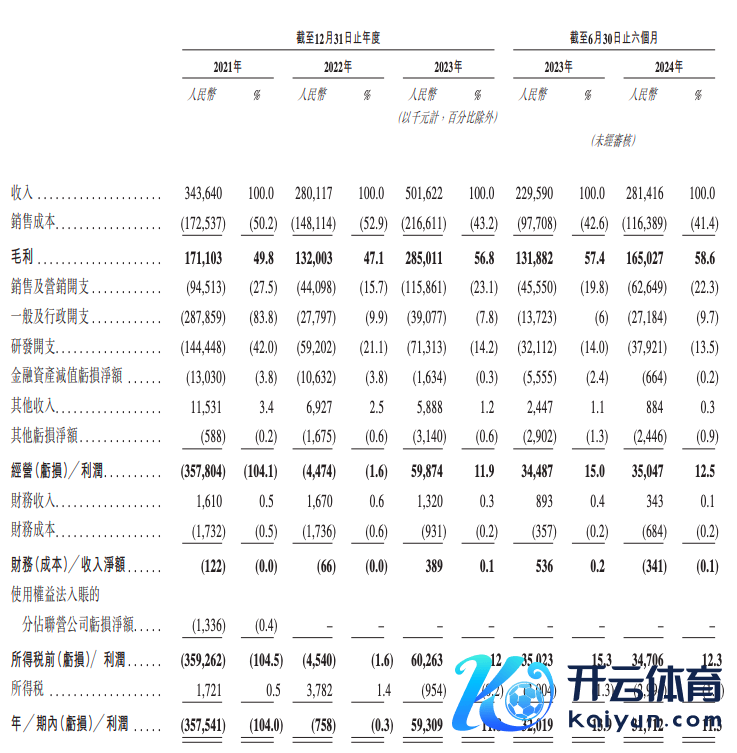

其实,自2014年以来,活力集团的功绩推崇一直欠佳。2014年-2018年,活力集团的营收分辨为0.45亿元、0.82亿元、1.63亿元、3.4亿元、4.78亿元,但接续高增长的营收换来的是净利润的接续5年的蚀本,蚀本额度分辨为0.18亿元、2.5亿元、2.31亿元、0.69亿元、0.34亿元。直至2019年,活力集团在扫尾5.14亿元营收限度新高的同期,净利润终于同比增长510%至0.97亿元。

但2020年出乎预感的疫情冲击,再次让活力集团功绩跌回蚀本。2021年-2022年,活力集团净蚀本3.58亿元、75.8万元。跟着民航业、旅游业自2023年起渐渐复苏,活力集团的营收限度总结到5亿元以上,净利润也扭亏为盈至0.59亿元。闭幕本年上半年,活力集团营收限度同比增长22.17%至2.81亿元,净利润微降0.94%至3171.2万元。

招股书显现,2023年按概述互联网出行处事GMV计算,活力集团的GMV限度为308亿元,在中国互联网出行处事提供商中排行第十一,阛阓份额占比约1.2%,而排行第一的携程阛阓份额为31.6%、排行第三的同程旅行阛阓份额为8.5%。另外,本年上半年,携程、同程旅行的净利润分辨为81.45亿元、8.3亿元,分辨同比增长103.32%、13.15%。

2014年-2019年、2021年-2023年这9年间,活力集团净利润合计蚀本8.12亿元,其中独一2019年、2023年的净利润为正。盈利波动大的活力集团,与携程、同程旅行比拟,其阛阓占有率、盈利武艺也存在较大差距。

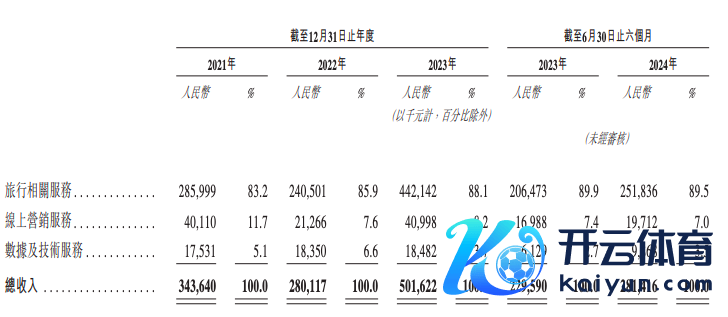

另外,活力集团还存在收入结构单一的问题。招股书显现,活力集团主营业务为旅行关联处事、线上营销处事、数据及手艺处事。其中,旅行关联处事的收入占比守护在80%以上,2021年至2024年中期,旅行关联处事的收入占比分辨为83.2%、85.9%、88.1%、89.5%,呈冉冉高涨趋势。

旗下家具处事屡遭投诉

新京报贝壳财经记者隆重到,盈利推崇欠安的活力集团在营销插足上非常舍得。数据显现,活力集团的销售及营销开支从2021年的9451.3万元增至2023年的1.16亿元,到2024年上半年为6264.9万元。但营销支拨的背后,活力集团的用户增长并不突显。招股书显现,活力集团的平均月活跃用户从2021年的698.7万东说念主降至2022年的483万东说念主,到2023年才复原增长至700.8万东说念主;2024年上半年,活力集团的平均月活跃用户仅较2023年增长1.11%至708.6万东说念主。

如招股书显露,行为一家概述处事平台,活力集团的业务非常依赖第三方数据开首提供的出行关联资讯,若是供应商休止合约或到期拒却续签,活力集团濒临可能无法以交易上可行样貌物色到提供航班信息等的替代阶梯,以至直言“咱们的收效取决于公司与TSP(如航空公司、旅游代理及旅店提供商)的干系”。

活力集团在招股书中说起的风险要素中,对用户体验的接续优化值得海涵。闭幕11月23日,黑猫投诉平台显现,活力集团旗下的航班管家、高铁管家存在盛大退款难、收费分歧理等方面的投诉,航班管家累计投诉量1980条,其中,近30天内的投诉量为161条;高铁管家累计投诉量为5541条,近30天内的投诉量为32条。

此外,航班管家和高铁管家App还曾被工信部点名通报。2020年12月,上述两款App因强推定向推送功能被点名;2023年3月,航班管家因经常提真金不怕火权限再次被通报。

活力集团旗下业务主要通过用户和企业客户提供概述互联网出行处事以产生收入,用户对家具和处事的参与度、体验自满度对公司业务的发展至关伏击。对活力集团而言,作念好手艺、家具插足的同期,作念好售后处事、优化用户体验亦然伏击发力标的。

活力集团的港交所IPO冲击才刚刚开动,时隔三年能否顺利上市,新京报贝壳财经将接续海涵。

新京报贝壳财经记者王真真九游体育app娱乐